Piața construcțiilor și a spațiilor de birouri/comerciale în 2025

Situația generală a șantierelor

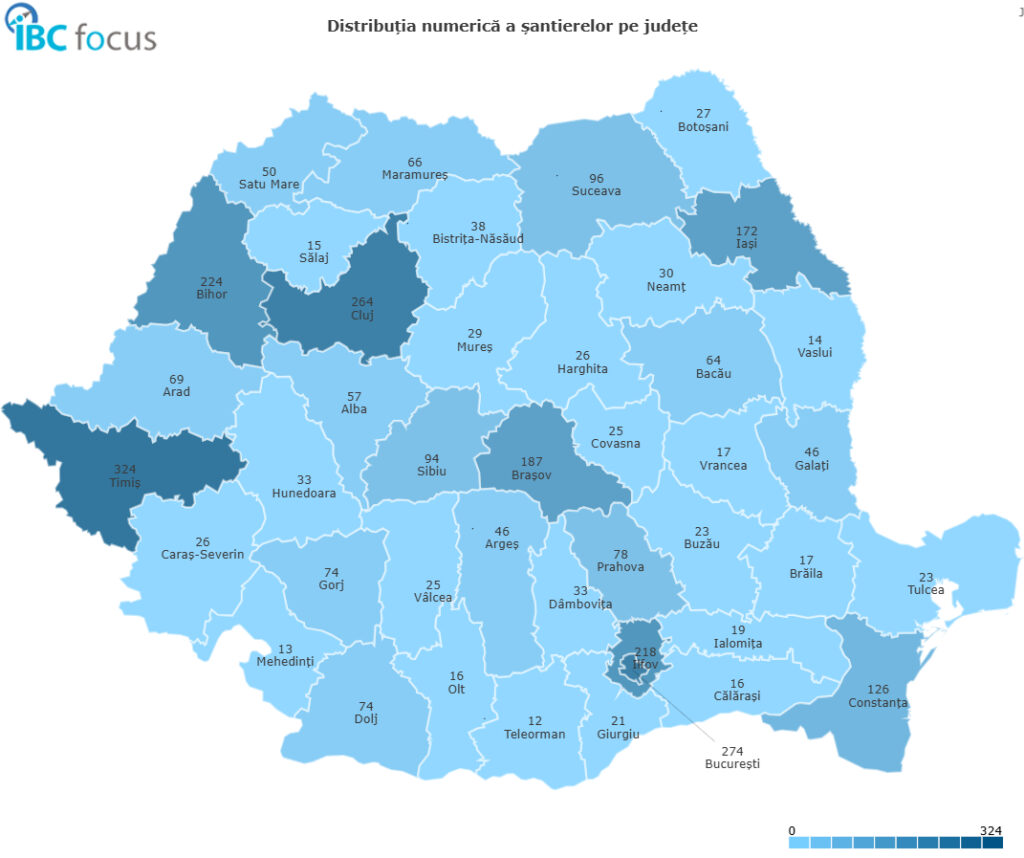

Conform datelor Victa, în primele luni ale anului 2025, în România au fost identificate 3.101 șantiere active în domeniul birouri/comercial, cu o valoare cumulată estimată la 84,64 miliarde RON și o suprafață totală de 18,25 milioane mp.

Harta distribuției șantierelor arată că județele cu cea mai intensă activitate sunt Timiș (324 proiecte), Cluj (264 proiecte), București (274 proiecte) și Bihor (224 proiecte), acestea concentrând un volum semnificativ de investiții.

Forța de muncă din clădirile de birouri din București

La finalul primului semestru din 2025, numărul angajaților din clădirile de birouri de clasă A și B din București a depășit 340.000, reprezentând circa 30% din totalul salariaților din Capitală.

În primele șase luni, companiile au contractat spații de birouri pentru peste 7.000 de angajați, cererea nouă (suprafață închiriată fără renegocieri) atingând 64.300 mp.

Structura cererii

- IT&C – 25% din cererea nouă de spații de birouri.

- FMCG și retail – 17%.

- Servicii financiare – 15%.

Cele mai mari concentrații de angajați sunt:

- Centru–Vest (Politehnica–Grozăvești) – aprox. 65.000 persoane.

- Floreasca–Barbu Văcărescu – aprox. 60.000 persoane.

- Centru – aprox. 50.000 persoane.

Proiecte în construcție

În prezent, sunt în dezvoltare 132.300 mp de birouri, peste 90% urmând a fi livrați în 2026–2027, ceea ce înseamnă spațiu pentru încă 15.000 de angajați.

Proiectele majore includ:

- Timpuri Noi Square – faza nouă (Vastint) – 55.000 mp.

- ARC Project (PPF Real Estate) – 30.000 mp.

- Promenada Offices (NEPI Rockcastle) – 23.400 mp.

- One Technology District (One United Properties) – 20.600 mp.

În ultimii 10 ani, media anuală de livrări a fost de 153.000 mp, ceea ce indică faptul că ritmul actual este sub potențialul pieței.

Cererea și rata de neocupare

În H1 2025, cererea totală de birouri în București a fost de 121.400 mp, în scădere cu 28% față de perioada similară din 2024.

- T1: 51.300 mp (trimestru lent).

- T2: 70.100 mp (creștere cu 37% față de T1).

- Cerere netă: 53% din totalul tranzacțiilor.

- Rata de neocupare: 13,4% (cel mai scăzut nivel din T2 2021), cu tendință de scădere până la sfârșitul anului, în contextul lipsei livrărilor noi în 2025.

Evoluția chiriilor

- CBD: €20,00 – €21,00/mp/lună.

- Zone centrale și semicentrale: €15,00 – €18,00/mp/lună.

- Zone periferice: €9,00 – €13,50/mp/lună.

Se anticipează o posibilă creștere moderată a chiriilor în zonele cu disponibilitate limitată (CBD, Centru).

Potrivit Madalinei Cojocaru, Partner la C&W Echinox, piața de birouri din București rămâne solidă, iar interesul pentru spații moderne și bine amplasate este ridicat.

În lipsa livrărilor noi în 2025, este de așteptat ca spațiile existente să fie ocupate rapid, ceea ce va menține presiunea pe chirii și va stimula relocările și optimizările de portofoliu.

Sursa: Victa și ConstructFocus