Analiza sectorului de Infrastructură în construcții din România: Creștere semnificativă între anii 2022 și 2023

Sectorul de infrastructură în construcții din România înregistrează o creștere semnificativă între anii 2022 și 2023, evidențiată printr-un avans de 34.85%. Această creștere remarcabilă reflectă eforturile susținute de dezvoltare a infrastructurii naționale, o componentă vitală pentru progresul economic și social. Cifrele indică un angajament sporit în construcția și modernizarea autostrăzilor, drumurilor, podurilor și altor facilități esențiale, dar semnalează și pregătirile pentru un nou an cu alegeri electorale. Aceste investiții în infrastructură sunt esențiale pentru creșterea economică a țării, crearea de locuri de muncă și îmbunătățirea calității vieții, iar această tendință ascendentă indică un accent pe dezvoltarea durabilă și o abordare strategică în gestionarea proiectelor de infrastructură. Cu o infrastructură solidă, România poate atrage investiții străine, sprijinind diverse sectoare ale economiei și totodată indică o viziune a autorităților pentru consolidarea și modernizarea infrastructurii pentru beneficiul pe termen lung al societății românești.

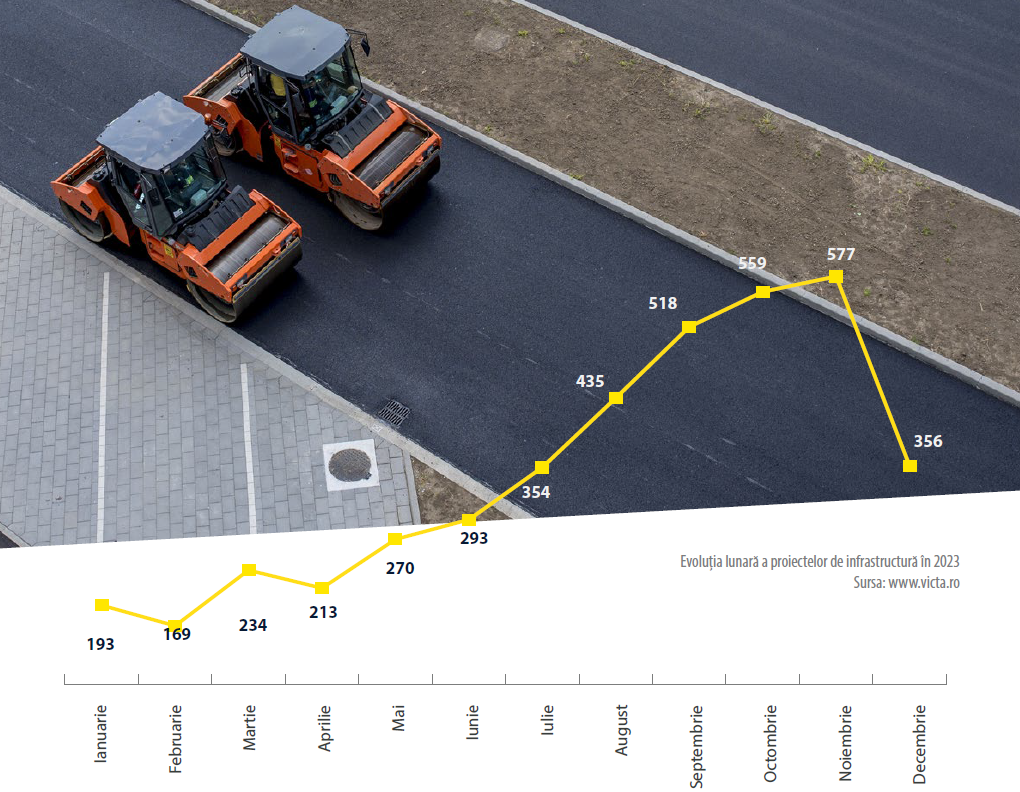

Evoluția lunară a proiectelor de infrastructură în România reflectă un parcurs dinamic și fluctuant pe tot parcursul anului 2023. Ianuarie debutează cu 193 de proiecte, iar luna februarie aduce o ușoară scădere la 169. Această tendință descendentă este contracarată în martie, când numărul de proiecte crește semnificativ la 234, sugerând un interes continuu și o activitate sporită în acest domeniu. Luna aprilie păstrează ritmul crescător, cu 213 proiecte, iar luna mai înregistrează o creștere semnificativă la 270. Această perioadă indică o mobilizare intensivă în ceea ce privește planificarea și implementarea proiectelor de infrastructură.

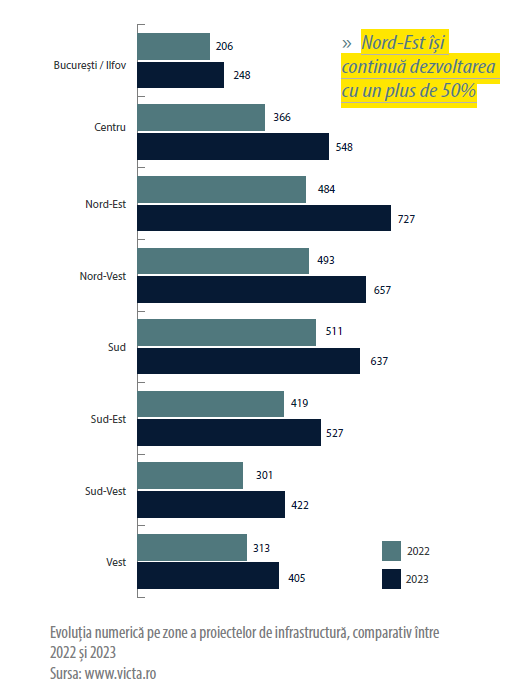

Lunile iunie și iulie continuă trendul ascendent, cu 293 și, respectiv, 354 de proiecte, reflectând o activitate susținută în sezonul estival. Această perioadă poate fi asociată cu condiții meteorologice favorabile, facilitând lucrările pe șantiere. Creșterea devine și mai evidentă în lunile august, septembrie și octombrie, cu cifre de 435, 518 și, respectiv, 559 de proiecte. Această perioadă marchează un vârf în activitatea de construcție a infrastructurii, posibil datorat și planurilor de finalizare a proiectelor începute anterior. Luna noiembrie marchează cea mai semnificativă creștere la 577 de proiecte, iar decembrie se încheie cu 356. Dacă în ediția anterioară menționam că zona de Nord-Est (NE) era una din cele mai bogate la nivel de evoluție numerică și procentuală pe sectorul infrastructurii, ei bine, anul 2023 observăm că tinde să păstreze acest trend. Deși o creștere ceva mai moderată, de doar 50 puncte procentuale, această regiune reușește să se plaseze drept fruntașă la o diferență extrem de mică față de regiunea ocupantă a locului 2, centru, cu un total de 49,73 puncte procentuale. Tot cu rezultate procentuale notabile trebuie să menționăm și zona de Sud-Vest (SV), care a marcat un plus de 40% în 2023, comparativ cu rezultatele prezentate în anul precedent în analiza de față.

Important de menționat în acest sector este și faptul că acea creștere anunțată la nivel de segment se resimte și în toate regiunile în mod destul de unitar. Cea mai redusă valoare procentuală este în București Ilfov care marchează un plus de doar 20,39 puncte procentuale. Această valoare este urmată de cea obținută de zona de Sud (S), cu 24,66%. O nouă schimbare în clasamentul celor mai productive regiuni în materie de proiecte de infrastructură, se produce în 2023. După ce în 2021 zona de Nord-Vest s-a dovedit a fi cea mai muncită, iar în 2022 Sudul țării a preluat conducerea, anul 2023 oferă prilejul zonei de Nord Est (NE) să se afirme cu un total de 727 de investiții încadrate pe acest sector. Aceasta este, de altfel, singura care depășește pragul de 700 de proiecte, fiind urmată de regiunile Nord-Vest (NV) cu 657 de proiecte de construcții și zona de Sud (S) cu 637 de proiecte de construcții în sectorul de infrastructură. La polul opus stă zona București-Ilfov care nu doar că înregistrează cea mai redusă valoare procentuală, dar și numerică, însumând doar 248 de șantiere.

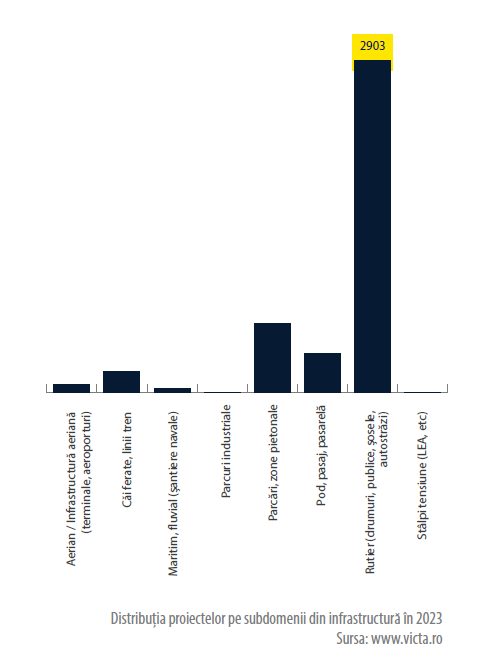

Distribuția proiectelor de construcții de infrastructură în România evidențiază diversitatea și amploarea eforturilor pentru îmbunătățirea facilităților și conexiunilor naționale. Căile ferate, cu 183 de proiecte, reprezintă o componentă semnificativă a infrastructurii, reflectând accentul pus pe dezvoltarea sistemului de transport feroviar. Investițiile rutierele, cu 2903 de proiecte, ocupă o poziție centrală în agenda de construcții, subliniind importanța extinderii și modernizării rețelei de drumuri, inclusiv autostrăzi. De asemenea, proiectele legate de parcări și zone pietonale (609) indică preocuparea pentru gestionarea eficientă a traficului și crearea de spații prietenoase pentru pietoni. Proiectele de poduri, pasaje și pasarele (347) contribuie la consolidarea legăturilor dintre regiuni, facilitând fluxul de transport și conectivitatea între comunități. Infrastructura aeriană, cu 76 de proiecte, reflectă eforturile în deschiderea și modernizarea aeroporturilor, în timp ce proiectele maritime și fluviale (42) indică preocuparea pentru dezvoltarea infrastructurii portuare. Parcurile industriale (5) și suportul pentru infrastructura energetică, reprezentată de stâlpii de tensiune (6), completează peisajul, susținând atât dezvoltarea economică, cât și necesitățile energetice ale țării.

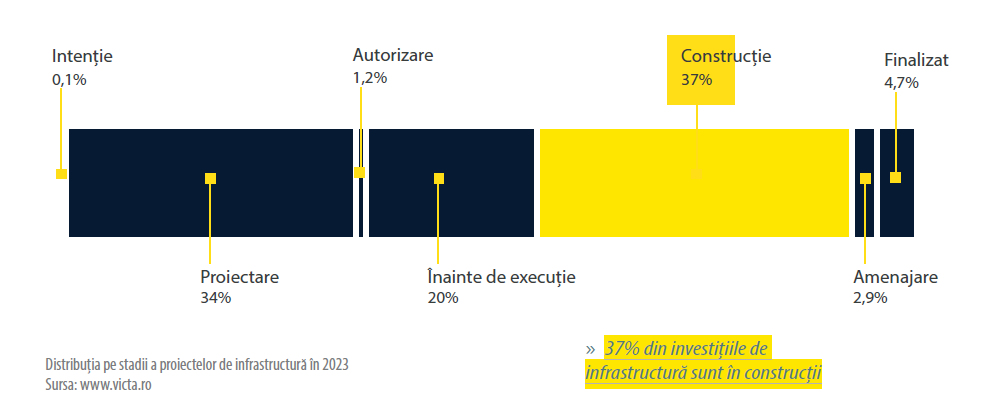

O statistică destul de optimistă ne indică faptul că un număr considerabil de proiecte de infrastructură se află în realizare, potrivit datelor monitorizate cu ajutorul VICTA.ro. Vorbim despre

un total de 1542 astfel de șantiere, care însumează 37 de puncte procentuale din totalul investițiilor analizate în 2023. Totuși, deși vorbim despre un număr atât de important, trebuie să precizăm că pe locul doi regăsim o valoare destul de mare și a investițiilor aflate în proiectare. Acestea ocupă 37% din total, însumând 1420. Raportate la distribuția șantierelor pe stadii, locul 3 în acest clasament revine investițiilor aflate înainte de execuție, cu un total de 836 de proiecte, ce reprezintă 20 de puncte procentuale din total. La polul opus, extrem de slab reprezentate, sunt investițiile în infrastructură aflate în intenție (doar 6 astfel de proiecte) și cele în autorizare (doar 49 astfel de proiecte).

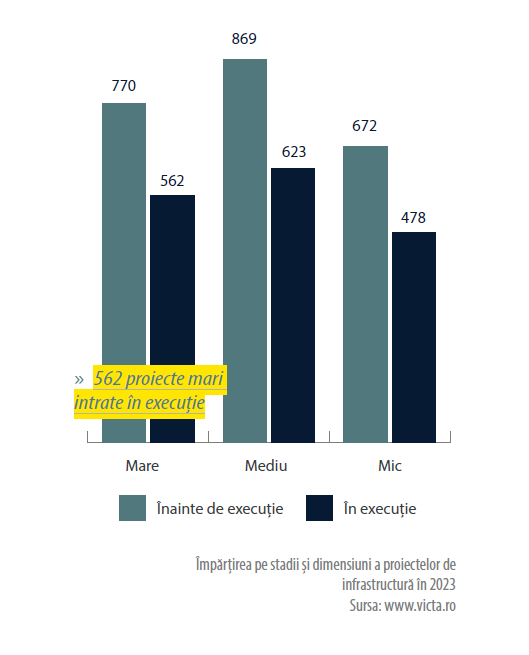

Un aspect interesant de menționat atunci când analizăm distribuția pe stadii și dimensiuni ale proiectelor de infrastructură, este acela că investițiile mari nu mai reușesc să le surclaseze pe cele medii așa cum se întâmpla în edițiile anterioare. Anul 2023 vine așadar cu o răsturnare a clasamentului și, cele mai numeroase devin în acest an proiectele medii. Totuși, în ciuda schimbării de clasament, este important să precizăm că avem în acest segment un raport destul de bun al proiectelor intrate în execuție (construcție sau amenajare). Revenind însă la datele concrete, în cazul proiectelor medii regăsim 869 de proiecte aflate înainte de execuție, în stadii incipiente, în timp ce alte 623 au intrat în stadii de execuție. În cazul proiectelor de mari dimensiuni, regăsim 556 de proiecte în construcție sau amenajare și alte 770 în stadii incipiente, în timp ce în cazul investițiilor mici de infrastructură avem 672 de proiecte înainte de execuție și alte 478 în realizare.

Comparând datele din 2022 și 2023, observăm evoluții semnificative în strategia și focalizarea investițiilor în infrastructura din România. În 2022, am observat o creștere impresionantă a numărului de proiecte în diverse regiuni, cu o majorare puternică în Nord-Est, Sud și Sud-Vest, indicând o distribuție geografică extinsă a investițiilor. De asemenea, în 2022, proiectele rutiere dominau peisajul investițiilor, reprezentând mai mult de jumătate din totalul proiectelor monitorizate, cu o tendință constantă de a menține

investițiile la stadii incipiente, iar investițiile mari surclasau pe cele medii, reflectând o predilecție pentru proiecte de amploare. În contrast, în 2023, asistăm la o schimbare semnificativă în dinamica investițiilor, cu o răsturnare a clasamentului între proiectele de dimensiuni mari și medii, unde cele medii devin mai numeroase. Această schimbare sugerează o adaptare strategică, posibil o concentrare pe proiecte care pot fi implementate mai agil. În plus, datele din 2023 subliniază o diversificare a tipurilor de proiecte, cu o atenție crescută către îmbunătățirea infrastructurii feroviare, aeriene, și dezvoltarea spațiilor urbane, indicând o abordare mai echilibrată între diferitele nevoi de infrastructură.

Trecerea de la 2022 la 2023 marchează o evoluție în abordarea proiectelor de infrastructură în România, de la o concentrare pe proiecte rutiere de mare amploare și o distribuție geografică concentrată, spre o diversificare a tipurilor de proiecte, reflectând o adaptare la nevoile și provocările emergente în domeniul infrastructurii.

Articol publicat în Analiza Pieței Construcțiilor din România 2023. Acest raport îți oferă acces la o analiză detaliată a pieței, ajutându-te să navighezi prin complexitățile industriei construcțiilor și să identifici direcțiile de creștere și dezvoltare. „Construct Intelligence” este resursa de care ai nevoie pentru a rămâne competitiv și informat.